Valkokulta näyttää hopealta, mutta on pohjaltaan samaa kultaa kuin perinteinen keltakultainen koru.

Mitä on valkokulta?...

Read More

Valkokulta näyttää hopealta, mutta on pohjaltaan samaa kultaa kuin perinteinen keltakultainen koru.

Mitä on valkokulta?...

Read More

Arvioitu lukuaika: 6 min

Historiallisesti kullan hinta on noussut tilanteissa, joissa epävarmuus on kasvanut nopeasti. Syy ei ole monimutkainen. Kun luottamus horjuu, pääoma siirtyy omaisuuseriin, jotka eivät ole sidottuja rahoitusjärjestelmään tai yksittäiseen valtioon. Kulta on tässä joukossa poikkeus, koska se ei ole kenenkään velkaa.

Tällä kertaa liike jäi kuitenkin lyhyeksi. Kun Iranin tilanne eskaloitui, kullan hinta nousi nopeasti (katso ajantasainen kullan hinta) noin 143 eurosta 148 euroon grammalta, mutta ei jatkanut nousuaan. Sen sijaan markkina kääntyi ja hinta korjasi selvästi alaspäin.

Ensi silmäyksellä tämä näyttää poikkeukselta, mutta tarkemmin katsottuna kyse ei ole siitä. Liike ei jäänyt syntymättä - se oli tapahtunut jo ennen kuin itse konflikti alkoi.

Olennaista on, missä kunnossa markkina oli ennen tapahtumaa. Kullan hinta oli juuri ennen konfliktia noussut nopeasti lähes 150 euroon grammalta. Liike ei ollut tasainen, vaan kiihtyvä, käytännössä parabolinen, mikä on tyypillistä vaiheelle, jossa kysyntä kasvaa nopeasti ja uusia ostajia tulee markkinaan lyhyessä ajassa. Tällainen nousu ei ole vakaa. Se jättää jälkeensä markkinan, jossa suuri osa sijoittajista on selvästi voitolla ja markkinaan on kertynyt paljon positioita.

Kun tämä yhdistyy epävarmuuden kasvuun, tapahtuu usein jotain vastoin intuitiota. Sen sijaan, että kaikki ostaisivat lisää, osa alkaa myydä. Ei siksi, että näkemys olisi muuttunut, vaan siksi, että riskiä halutaan pienentää. Kun hinnat ovat korkealla, pienikin syy riittää käynnistämään kotiutukset ja positioiden purkamisen.

Tämä oli käynnissä jo ennen varsinaista konfliktia. Kullan hinta liikkui noin 140-143 euron välillä ennen sotaa. Kun eskalaatio lopulta tapahtui, se toi markkinaan hetkellisen ostoaallon, ja hinta kävi noin 148 eurossa grammalta.

Samalla likviditeettiä haettiin ulos. Monille tämä tarjosi mahdollisuuden myydä parempaan hintaan ja keventää positioitaan - nousu jäi siksi lyhyeksi.

Tähän vaikutti myös korkomarkkina, joka usein jää vähemmälle huomiolle. Kullan kannalta ratkaisevaa ei ole pelkkä korkotaso, vaan reaalikorko eli korkojen ja inflaation välinen suhde. Kun reaalikorot pysyvät korkealla, korkosijoituksista saa tuottoa ilman merkittävää hintariskiä. Tämä tekee kullasta vähemmän houkuttelevan lyhyellä aikavälillä, vaikka epävarmuus kasvaisi.

Samalla dollari pysyi vahvana, mikä toimi selkeänä vastavoimana kullan hinnalle. Voit ajatella tätä myös yksinkertaisesti niin, että kun dollari on vahva ja kulta hinnoitellaan dollareissa, se on muille valuutoille kalliimpaa - mikä hillitsee kysyntää.

Kun nämä tekijät yhdistyvät, lopputulos ei ole yksiselitteinen. Epävarmuus lisääntyy, mutta markkina ei liiku vain yhden muuttujan perusteella. Se liikkuu sen mukaan, missä vaiheessa sykliä ollaan, kuinka paljon riskiä on jo otettu ja mitä muita vaihtoehtoja pääomalle on.

Siksi kullan liike Iranin konfliktin yhteydessä ei ollut poikkeus, vaan esimerkki tilanteesta, jossa nousu oli tapahtunut jo ennen tapahtumaa. Itse konflikti ei enää lisännyt kysyntää riittävästi suhteessa myyntipaineeseen. Päinvastoin, se toimi laukaisijana liikkeelle, joka oli jo alkanut.

Tämä on tärkeä havainto, koska se erottaa tapahtumat ja niiden vaikutukset toisistaan. Kulta reagoi edelleen epävarmuuteen, mutta se ei reagoi tyhjiössä. Se reagoi markkinaan, joka on jo valmiiksi tietyssä asemassa - tällä kertaa markkinarakenne ei tukenut nousun jatkumista.

On myös hyvä ymmärtää, että kulta on nykyään eri asemassa kuin vielä 10-20 vuotta sitten. Siksi se reagoi eri tavalla ja eri mittakaavassa eri tilanteisiin. Aiemmin kulta nähtiin pääasiassa inflaatiosuojana ja turvasatamana. Tänään sen rooli on moniulotteisempi: se on samanaikaisesti osa keskuspankkien reservejä, likvidi sijoituskohde institutionaaliselle pääomalle ja instrumentti, jonka hintaan vaikuttavat yhtä aikaa korot, dollari ja globaalit pääomavirrat. Tämä ei heikennä kullan asemaa, mutta tekee sen liikkeistä vähemmän suoraviivaisia - ja siksi vaikeammin tulkittavia lyhyellä aikavälillä.

Jos haluat seurata, miten kullan hinta kehittyy tästä eteenpäin, löydät reaaliaikaisen kullan hinnan täältä.

Suomen Kultareservi syntyi halusta muuttaa koko toimiala. Kulta on osa ihmisten varallisuutta ja perintöä, ja siksi sen tulee olla läpinäkyvästi hinnoiteltua ja vastuullisesti kierrätettyä. Tehtävämme on tarjota palvelu, johon suomalaiset voivat luottaa – tänään ja tulevaisuudessa.

Sebastian Rasimus - Perustaja ja pääkirjailija | Suomen Kultareservi

Valkokulta näyttää hopealta, mutta on pohjaltaan samaa kultaa kuin perinteinen keltakultainen koru.

Mitä on valkokulta?...

Read More

Valkokulta näyttää hopealta, mutta on pohjaltaan samaa kultaa kuin perinteinen keltakultainen koru.

Mitä on valkokulta?...

Read More

Ruusukullan punertava sävy syntyy kuparista. Korun arvon ratkaisee silti kultapitoisuus, ei väri.

Mitä on ruusukulta?

Ruusukulta...

Read More

Ruusukullan punertava sävy syntyy kuparista. Korun arvon ratkaisee silti kultapitoisuus, ei väri.

Mitä on ruusukulta?

Ruusukulta...

Read More

Suomen Kultareservi teki vuonna 2026 10 000 euron lahjoituksen Uuden lastensairaalan tukisäätiölle. Lahjoitus tukee lasten...

Read More

Suomen Kultareservi teki vuonna 2026 10 000 euron lahjoituksen Uuden lastensairaalan tukisäätiölle. Lahjoitus tukee lasten...

Read More

Helsinki-mitali on Helsingin kaupungin korkein kunnianosoitus. Se myönnetään henkilöille, jotka ovat tehneet merkittävää ja...

Read More

Helsinki-mitali on Helsingin kaupungin korkein kunnianosoitus. Se myönnetään henkilöille, jotka ovat tehneet merkittävää ja...

Read More

Aamulehti julkaisi 15.12.2025 laajan kullan hintavertailun, jossa toimittaja kiersi kultaa ostavia liikkeitä Helsingissä ja...

Read More

Aamulehti julkaisi 15.12.2025 laajan kullan hintavertailun, jossa toimittaja kiersi kultaa ostavia liikkeitä Helsingissä ja...

Read More

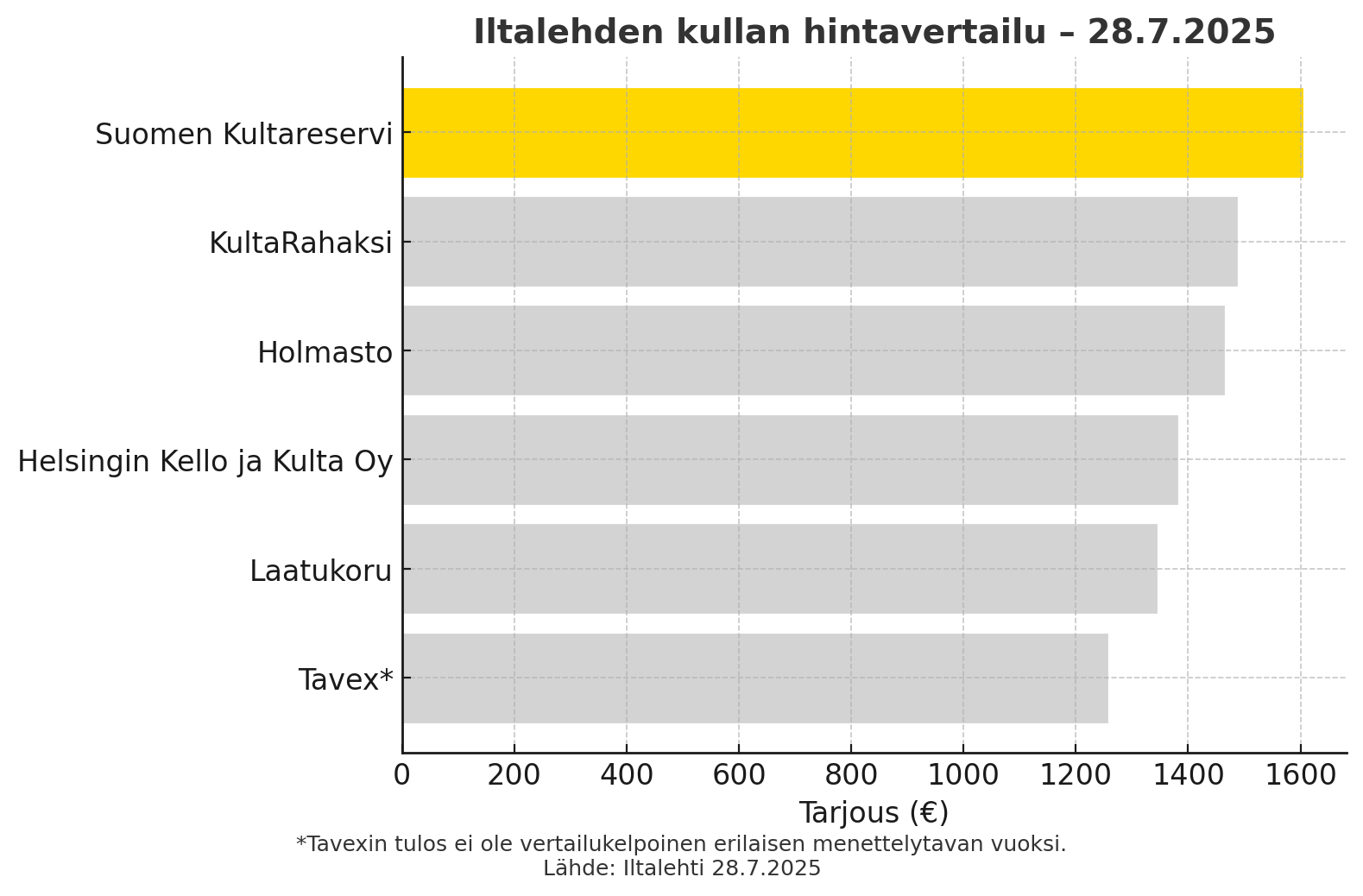

Suomen Kultareservi Iltalehden kullan hintavertailun testivoittajaksi

Iltalehti julkaisi 28.7.2025 laajan kullan hintavertailun,...

Read More

Suomen Kultareservi Iltalehden kullan hintavertailun testivoittajaksi

Iltalehti julkaisi 28.7.2025 laajan kullan hintavertailun,...

Read More